CiclosEW (España), agosto de 2018. Balance del Darwin OPJ en su 2º aniversario. Una vez finalizado el mes de agosto del año 2018 se cumplen dos años desde el nacimiento del Darwin OPJ. La creación del este Darwin OPJ, se decidió debido a la dificultad de mantener una gestión del riesgo que se consideraba como adecuada desde CiclosEW en el Darwin OPK. Posteriormente, Darwinex ha implementado mejoras en el gestor de riesgo de los Darwins.

CiclosEW (España), agosto de 2018. Balance del Darwin OPJ en su 2º aniversario. Una vez finalizado el mes de agosto del año 2018 se cumplen dos años desde el nacimiento del Darwin OPJ. La creación del este Darwin OPJ, se decidió debido a la dificultad de mantener una gestión del riesgo que se consideraba como adecuada desde CiclosEW en el Darwin OPK. Posteriormente, Darwinex ha implementado mejoras en el gestor de riesgo de los Darwins.

En el mes de septiembre del año 2016 se inició el trabajo en el Darwin OPJ. Hasta enero de este año 2018, el Darwin OPK y el Darwin OPJ han convivido. Habiendo realizado un aviso a todos los posibles inversores del Darwin OPK, en el mes de octubre del año 2017, que a inicios del año 2018 se dejaría de trabajar sobre el Darwin OPK. Continuando nuestro trabajo exclusivamente en el Darwin OPJ.

Compaginamos nuestro trabajo de gestión de cuentas con el trabajo de análisis de mercado de diferentes productos y la formación. Respecto a la formación, estamos finalizando nuestro trabajo para impartir una nueva asesoría. A partir de los meses de septiembre/octubre (fecha aún por decidir) iniciaremos la asesoría de “Análisis Técnico Avanzado de Productos Financieros y Operativa con base en la Teoría de Elliott Wave”.

Balance de Agosto 2018 desde CiclosEW

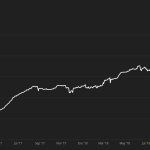

Cerramos el mejor mes hasta el momento del año 2018. Con un beneficio del +7.29% en el Darwin OPJ. Logramos recuperar las pérdidas sufridas en los meses de junio y julio. Con un rendimiento acumulado en este año 2018 del +24.27%. Después de unos meses complicados, se han producido al menos ciertos movimientos tendenciales que hemos podido aprovechar.

Cerramos el mejor mes hasta el momento del año 2018. Con un beneficio del +7.29% en el Darwin OPJ. Logramos recuperar las pérdidas sufridas en los meses de junio y julio. Con un rendimiento acumulado en este año 2018 del +24.27%. Después de unos meses complicados, se han producido al menos ciertos movimientos tendenciales que hemos podido aprovechar.

Iniciamos el mes de agosto con un balance de 1725€. A lo largo de este mes de agosto ni se ha retirado ni se ha añadido capital a esta cuenta. Finalizamos el mes con una Equity de 1844,41€. Lo que supone que en la estrategia subyacente CiclosEWOPJ hemos obtenido un beneficio del +6.92%. Frente al +7.29% obtenido por el Darwin OPJ. Mantenemos una divergencia mensual positiva (+0.09%). Por su parte el VaR ha disminuido ligeramente. Estando actualmente en el 9.16% el VaR mensual de la estrategia subyacente. Para el mes de septiembre iniciaremos el mes con un balance de 1725€. De esta forma esperamos tener un VaR mensual en la estrategia subyacente ligeramente por encima del 10%. Manteniendo el mismo volumen de nuestras operaciones.

Balance del Darwin OPJ en su 2º aniversario

Desde enero del año 2018, únicamente se mantiene el trabajo únicamente en el Darwin OPJ. Después de comprobar que en los 14 meses en que han convivido ambos Darwins, el rendimiento del Darwin OPJ era claramente superior al rendimiento del Darwin OPK, se tomó la decisión de continuar el trabajo únicamente en el Darwin OPJ.

Desde enero del año 2018, únicamente se mantiene el trabajo únicamente en el Darwin OPJ. Después de comprobar que en los 14 meses en que han convivido ambos Darwins, el rendimiento del Darwin OPJ era claramente superior al rendimiento del Darwin OPK, se tomó la decisión de continuar el trabajo únicamente en el Darwin OPJ.

Además del trabajo en el Darwin OPJ, actualmente estamos trabajando en la creación de nuevos Darwins. Esperamos poder hacerlos públicos antes de la finalización de este año 2018. Por otra parte, además de poder invertir en nuestras estrategias a través de Darwinex, estamos en trámites para la creación de otro producto de inversión gestionado por CiclosEW. Con una gestión completa por parte nuestra, incluida la gestión del riesgo. En Darwinex, los algoritmos del gestor de riesgo aplicado por Darwinex, es el encargado de la gestión del riesgo de los productos de inversión (Darwins), con el objetivo de proteger a los inversores.

A lo largo de estos años, desde nuestro inicio en Darwinex en julio del año 2015, inicialmente gestionando el Darwin OPK y en la actualidad gestionando el Darwin OPJ, hemos publicado gran cantidad de material informativo. Análisis de mercado publicados en FxStreet e Investing. Informes del rendimiento de los productos gestionados. Material formativo gratuito, etc. A parte de nuestro correo electrónico (info@ciclosew.com), mantenemos la comunicación con los posibles inversores y seguidores de diversas maneras:

A lo largo de estos años, Jesús Antonio Díez, director y analista jefe de CiclosEW, también ha realizado alguna entrevista para informar y dar a conocer el trabajo realizado en CiclosEW:

Análisis del Darwin OPJ en profundidad

* Todos los datos mostrados están actualizados a fecha 30 de agosto de 2018 a las 15:00 GMT.

El D-Score es la nota global que asigna Darwinex a cada Darwin basándose en las puntuaciones de lo denominado como atributos invertibles, que analizaremos uno por uno posteriormente. El peso de cada uno de esos atributos invertibles para realizar el cálculo final depende del criterio de Darwinex. Estos criterios han sido modificados parcialmente a lo largo del tiempo.

El D-Score es la nota global que asigna Darwinex a cada Darwin basándose en las puntuaciones de lo denominado como atributos invertibles, que analizaremos uno por uno posteriormente. El peso de cada uno de esos atributos invertibles para realizar el cálculo final depende del criterio de Darwinex. Estos criterios han sido modificados parcialmente a lo largo del tiempo.

Actualmente, a priori, un Darwin se puede decir que tiene un buen D-Score, dando ciertas garantías, teniendo una puntuación superior a 65/70. En nuestro caso particular, alcanzamos esa puntuación. No esperamos alcanzar una puntuación mucho más alta. Ya que en ciertos atributos invertibles por nuestra forma de trabajar, no vamos a tener buenas puntuaciones.

Como sucede en los atributos invertibles de “Timing” (Os=Estrategia de Apertura / Cs=Estrategia de Cierre). O en los atributos de consistencia. Tanto en duración (Dc=Consistencia en Duración) teniendo operaciones muy variables en el tiempo que se mantienen abiertas. Como en la consistencia en los retornos. (R+=Consistencia en Retornos Positivos / R-=Consistencia en Retornos Negativos). Teniendo una distancia variable tanto en los “stops” de pérdidas como en los “objetivos” de beneficios en las diferentes operaciones que realizamos.

Si desea conocer más sobre el D-Score, compartimos el enlace de Darwinex explicando cómo se valora el “D-Score”.

Atributos Invertibles Darwinex

Después de cerca de dos años de actividad, alcanzamos un nivel de experiencia 10. La tardanza en alcanzar la puntuación máxima se debe a nuestro sistema de trabajo. Nuestra estrategia opererativa en este producto es manual y discrecional. En base a ésto, la duración de las posiciones abiertas es muy variable, lo que nos ha afectado negativamente en alcanzar dicho nivel (12 D-Periods) con cierta rapidez.

Darwinex aplica un calculo para obtener la puntuación de la experiencia en base al tamaño de posición y tiempo de exposición a mercado. El tamaño de la posición se calcula en base al D-Leverage. El tiempo de exposición a mercado es el tiempo en que se mantiene una posición abierta. Teniendo en cuenta que una posición es el conjunto de todas las operaciones abiertas en un momento dado. Si se abre o cierra una nueva operación, se considera una posición nueva.

En base a esto, Darwinex calcula lo que se considera una “Posición Representativa”. La “Posición Representativa” será la de mayor valor. Para alcanzar 1 D-Period, se necesitan un sumatorio de 15 posiciones representativas. Para alcanzar una puntuación de 10 en este atributo se necesita acumular 12 D-Periods.

Debido a éste cálculo, en nuestro trabajo, donde podemos mantener abierta una operación durante largos períodos de tiempo, las siguientes operaciones no alcanzarán a tener el valor de una “Posición Representativa”. Por este motivo, el tiempo que nos ha tomado alcanzar cada D-Period ha sido alto. Logrando una puntuación de 10 (12 D-Periods) después de casi 2 años de trabajo.

Si desea conocer más sobre el atributo de experiencia, compartimos el enlace de Darwinex explicando cómo se valora la “Experiencia”.

-

Mc (Correlación con el Mercado): 9.69/10

Este Atributo trata de cuantificar el valor añadido que aportan las decisiones operativas del gestor del Darwin. Compara el resultado obtenido con la evolución de los activos subyacentes operados. Se mide la dependencia del Darwin respecto a sus activos subyacentes. Pondremos un ejemplo para ilustrarlo. Si nuestra estrategia operativa fuese mayoritariamente en compra en un índice bursátil, por ejemplo el DAX, nuestra estrategia tendría una alta correlación con dicho índice. Ya que el rendimiento del Darwin tendría una alta correlación con el rendimiento de dicho índice.

Al operar en diferentes productos y en ambas direcciones, logramos alcanzar una nota de 9.69 sobre 10. Esto significa que nuestra estrategia tiene una muy baja correlación con el rendimiento individual de los productos en que trabajamos.

Si desea conocer más sobre este atributo invertible, compartimos el enlace de Darwinex explicando cómo se valora la “Correlación con el Mercado”.

-

Rs (Estabilidad del Riesgo): 6.72/10

La Estabilidad del Riesgo (Rs) es el Atributo Invertible que califica el grado de estabilidad en la asunción de riesgo del conjunto de posiciones que conforman una estrategia subyacente durante los últimos 45 días de operativa.

La Estabilidad del Riesgo (Rs) es el Atributo Invertible que califica el grado de estabilidad en la asunción de riesgo del conjunto de posiciones que conforman una estrategia subyacente durante los últimos 45 días de operativa.

En los inicios del Darwin OPJ trabajábamos con un VaR de la estrategia subyacente alto, superior al 25%. Considerando ese VaR excesivamente alto, trabajamos para llevarlo a niveles aceptables alrededor del 10%. Actualmente durante el último año mantenemos un VaR estable. Oscilando entre 10.75% y 5.42%. Debido a las diferentes duraciones de las posiciones abiertas a mercado y las variaciones de la volatilidad existente en el mercado, mantener el VaR de la estrategia subyacente estable es complejo.

La solución que hemos encontrado es mantener constante el tamaño de nuestras operaciones, mientras que vamos realizando ajustes en el balance de la cuenta subyacente. Estos ajustes se realizan siempre en momentos en que no existe ninguna operación abierta a mercado. Con el objetivo de no perjudicar a los inversores. En caso de que aumente la volatilidad de los productos operados, aumentando el VaR, realizamos un aporte de capital para mantener el VaR de la estrategia subyacente en valores cercanos al 10%. Y viceversa, en momentos de baja volatilidad, se realiza una retirada de capital. De esta forma estamos mejorando la nota en este atributo. Con una puntuación actual de 6.72 sobre 10.

Si desea conocer más sobre este atributo invertible, compartimos el enlace de Darwinex explicando cómo se valora la “Estabilidad del Riesgo”.

-

Ra (Ajustes del Riesgo): 9.47/10

El Atributo Invertible de Ajuste del Riesgo (Ra) valora el nivel de intervención del “Gestor de Riesgo” aplicado por Darwinex a los Darwins. Cuanto más tenga que intervenir el “Gestor de Riesgo”, peor será la nota de Ra y viceversa. El “Gestor de Riesgo” media entre un Darwin y su estrategia subyacente para garantizar a los inversores un nivel de riesgo objetivo conocido de antemano (10% VaR mensual).

Este es otro atributo en el que alcanzamos una excelente nota. Con una puntuación actual de 9.47 sobre 10. Con una clara tendencia al alza una vez que logramos estabilizar el VaR y mantenemos estable nuestra operativa y forma de trabajar. Evitando un apalancamiento excesivamente alto. Debido a ello, el gestor de riesgo aplicado por Darwinex a la estrategia subyacente realiza muy pocos ajustes. Lo que significa que el rendimiento del Darwin y la estrategia subyacente tiene un rendimiento semejante en los últimos meses. El VaR de la estrategia subyacente es cercana al 10% y el gestor de riesgo no suele aplicar ajustes al apalancamiento de las operaciones.

Si desea conocer más sobre este atributo invertible, compartimos el enlace de Darwinex explicando cómo se valora la “Ajustes del Riesgo”.

- El “Timing” de la estrategia subyacente se mide por dos atributos. La “Estrategia de Apertura” y la “Estrategia de Cierre”. Los Atributos Invertibles de Estrategia de Apertura (Os) y Estrategia de Cierre (Cs) miden la pericia del gestor a la hora de abrir/cerrar sus operaciones, es decir, calculan la calidad en la entrada/salida comparando su rentabilidad con la de 10 simulaciones que entran y salen, de forma sistemática, o bien un poco antes, o bien un poco más tarde que el gestor.

Si desea conocer más sobre estos “Atributos Invertibles”, compartimos el enlace de Darwinex explicando cómo se valora la “Timing”.

- Os (Estrategia de Apertura): 1.06/10

Nuestro patito feo. Con una puntuación actual de 1.11 sobre 10. Esto es debido a nuestra forma de trabajar. Las entradas a mercado se producen generalmente en la confirmación de nuestros análisis. Esto quiere decir que después de un extremo del mercado y su posterior retroceso, el precio no es capaz de realizar un nuevo extremo de mercado. Posteriormente a ese “fallo” en crear un nuevo extremo siguiendo la tendencia principal seguida, se realiza un movimiento superando el anterior retroceso. Momento en que generalmente ejecutamos nuestras operaciones. En gran parte de las ocasiones, el precio tiene un retroceso posteriormente a la entrada. Retrocediendo más allá de nuestro punto de entrada. Por estos motivos, tendríamos un mejor precio de entrada antes y después. Lo que provoca la baja puntuación en este atributo.

- Cs (Estrategia de Cierre): 5.95/10

En este atributo obtenemos una puntuación media. Esto es debido también a nuestra forma de trabajo. En nuestras operaciones tenemos un primer objetivo conservador. Lo que significa que, en muchos casos, después de alcanzarse el primer objetivo, el precio continúa su desarrollo a favor de la operación. Esto provoca que este atributo indique que realizar un cierre posterior, sea más rentable generalmente. A pesar de ello, seguimos manteniendo nuestro sistema de trabajo, conservador. Con un primer objetivo conservador, a fin de asegurar las operaciones.

- La “Consistencia tanto en Retornos como Duración” de la estrategia subyacente se mide por tres Atributos. Los Atributos Invertibles de Consistencia en Retornos Positivos (R+), Consistencia en Retornos Negativos (R-) y Consistencia en Duración (Dc). Escudriñan patrones de comportamiento basados en las decisiones de cierre de las posiciones por parte del trader. Éstos miden la dispersión / concentración en cuanto a duración o resultado de la posición (en pipos unitarios).

Si desea conocer más sobre estos “Atributos Invertibles”, compartimos el enlace de Darwinex explicando cómo se valora la “Consistencia”.

-

R+ (Consistencia en Retornos Positivos): 6.57/10

Identifica patrones de conducta en las decisiones de cierre de posiciones, en el mismo activo, que hayan cerrado con resultado positivo. A mejor nota, mayor concentración existe entre las posiciones cerradas en positivo en el mismo activo, lo cual evidencia que el trader usa los pips en sus posiciones como criterio a la hora de cerrarlas en positivo. Situando un Take Profit (TP) muy similar en todas las posiciones en un mismo activo, la nota de R+ será excelente.

En nuestro caso particular, tenemos una concentración media-alta de cierres de operaciones en positivo por los cierres conservadores. Por otra parte, dejando correr el resto de la operación una vez realizado un cierre conservador en positivo, existen operaciones con cierres muy dispares. Debido a ello, la nota obtenida en este apartado se puede considerar media.

-

R- (Consistencia en Retornos Negativos): 6.44/10

Reconoce patrones de conducta en las decisiones de cierre de posiciones, en el mismo activo, que hayan cerrado con resultado negativo. A mejor nota, mayor concentración existe entre las posiciones cerradas en pérdidas en el mismo activo, lo cual evidencia que el trader usa los pips en sus posiciones como criterio a la hora de cerrarlas en negativo. Colocando un StopLoss (SL) muy similar en todas las posiciones en un mismo activo, la nota de R- será muy buena.

En nuestro caso particular, tenemos una concentración media en los cierres en negativo, debido a que la distancia al StopLoss depende en cada momento de la situación de mercado en cada uno de los productos en que trabajamos. Por otra parte, dejando correr el resto de la operación una vez realizado un cierre conservador en positivo, existen operaciones con cierres muy dispares. Debido a ello, la nota obtenida en este apartado se puede considerar media.

-

Dc (Consistencia en duración): 5.21/10

Explora patrones de conducta en la duración de las posiciones que operen en el mismo activo. A mejor nota, mayor concentración existe en la duración de las posiciones cerradas en el mismo activo, lo cual evidencia que el trader usa la duración de sus posiciones como criterio a la hora de cerrarlas. Cerrando de forma sistemática posiciones en el mismo activo con una duración relativamente homogénea, la nota de Dc arrojará un resultado excelente.

En nuestra situación en particular. El cierre de las posiciones abiertas no depende en sentido alguno al tiempo en que las operaciones están abiertas. Los ciclos de mercado que analizamos y seguimos, tienen duraciones en tiempo muy variables. Motivo por el que obtenemos una puntuación media en este atributo invertible.

-

La (Aversión a la Pérdida): 6.60/10

El Atributo Invertible de Aversión a la Pérdida mide si la estrategia subyacente se comporta de manera simétrica en las posiciones en pérdidas contra las posiciones en ganancias sobre un mismo activo. Una puntuación baja significa que el gestor de la estrategia subyacente muestra una cierta incapacidad para cortar posiciones en pérdidas dejándolas correr y esperando que se vuelvan positivas en algún momento. Por otra parte, asociado a lo anterior, el gestor tiene tendencia a cerrar las posiciones positivas demasiado pronto en una posición ganadora.

En nuestro caso particular, trabajamos en un sistema con una alta “Tasa de % de Acierto” (alrededor del 65%). Pero con un ratio “Beneficio/Riesgo” inferior a 1 (alrededor de 1,0:1,6). Esto nos arroja una esperanza matemática positiva. Trabajamos en una estrategia donde tenemos un primer objetivo muy conservador. Dejando correr el resto de la operación que se mantiene abierta. Por otra parte, en la fases laterales del mercado, realizamos una acumulación de volumen, con un primer objetivo igualmente conservador. Dejando correr el resto de la operación una vez el precio abandona la fase lateral. Por su parte, nuestros “Stops” se colocan en las zonas de invalidación de los posibles escenarios planteados en nuestros análisis. El riesgo asumido en cada operación es variable. aunque siempre dentro de unos márgenes aceptables.

Debido a nuestra forma de trabajar, tenemos una alta variabilidad tanto en la amplitud de las operaciones positivas, como negativas. Además, aunque en menor número debido a nuestra tasa de acierto, las operaciones negativas tienen una mayor amplitud que las negativas.

Si desea conocer más sobre este “Atributo Invertible”, compartimos el enlace de Darwinex explicando cómo se valora la “Aversión a la Pérdida”.

-

Pf (Performance): 8.49/10

El Atributo Invertible de Performance mide el retorno del Darwin contra 10.000 alternativas con el mismo riesgo. En nuestra opinión este es uno de los atributos al que mayor importancia damos. Ya que una puntuación alta en este Atributo Invertible generalmente va asociado a un rendimiento positivo en el Darwin.

El Atributo Invertible de Performance mide el retorno del Darwin contra 10.000 alternativas con el mismo riesgo. En nuestra opinión este es uno de los atributos al que mayor importancia damos. Ya que una puntuación alta en este Atributo Invertible generalmente va asociado a un rendimiento positivo en el Darwin.

En nuestro caso particular, el Darwin OPJ, estamos por encima del percentil 95 analizando el máximo tiempo posible, 12 D-Periods. Esto significa que nuestra estrategia logra batir al 95% de las estrategias alternativas con el mismo riesgo en ese período de tiempo. Que coincide prácticamente con la vida del Darwin OPJ.

Ésta mide si la rentabilidad porcentual del Darwin baja a medida que aumenta el número de inversores. A mayor nota, más probable es que el Darwin pueda gestionar mayores volúmenes de inversión. Sin que la divergencia afecte a su rendimiento. La divergencia es la diferencia entre el retorno que obtienen los inversores de un Darwin y el retorno teórico del Darwin. Se expresa en porcentaje y su valor puede ser positivo o negativo.

A día de hoy, el Darwin OPJ podría gestionar 4.25 Millones de euros. Hasta esa cantidad, teóricamente, los inversores tendrían una curva de rendimiento similar al Darwin OPJ. Con una divergencia máxima permitida de 0.12 pips. Actualmente entre la estrategia subyacente y el Darwin OPJ existe una divergencia positiva mensual del +0.08%.

OTROS DATOS ESTADÍSTICOS

-

VaR (Value at Risk): 9.16

En el inicio de la actividad en este Darwin, se empezó con un VaR de la estrategia subyacente alto. El VaR del Darwin OPJ se mantiene estable en el 10% por la gestión del riesgo por parte de Darwinex. Inicialmente la estrategia subyacente tenía un VaR mensual superior al 20%. Con un apalancamiento alto, durante los meses de septiembre y octubre de ese año 2016 la volatilidad del producto fue alta. Se obtuvo un rendimiento positivo del 11.02% el mes de septiembre de 2016. El mes de octubre de 2016 sin embargo fue negativo, con unas pérdidas del 5.31%.

A partir del mes de octubre del año 2017 se mantiene un VaR de la estrategia subyacente por debajo de 15.50%. Con el objetivo de mantener un VaR de la estrategia subyacente alrededor del 10%. Logrando de esa manera que la curva de rendimiento de la estrategia subyacente y del Darwin OPJ sean semejantes. Durante el año 2018 logramos mantener un VaR estable. Entre el 10.75% (19 de agosto de 2018) y el 5.42% (17 de junio de 2018).

-

Retorno a Origen: 56.96%.

Desde el inicio del Darwin OPJ en septiembre del año 2016 (2 años), obtenemos un rendimiento acumulado superior al 55%. Con una media superior al 27.50% anualmente. Mensualmente vemos una mayoría de meses en positivo frente a los meses en negativo. A lo largo de estos 24 meses, hemos cerrado en positivo 18 meses frente a únicamente 6 meses en negativo. Lo que nos da un resultado de un 75% de meses en positivo históricamente. De los 18 meses en positivo, en 9 de ellos el rendimiento fue superior al 4%. Únicamente en 3 meses de los negativos, tuvimos unas pérdidas superiores al -4%.

-

Drawdown a Origen: -18.48%

El Drawdown se define como la máxima caída experimentada por un activo financiero, en este caso los Darwins, desde que se registra un máximo en el valor de cotización hasta que éste vuelve a ser superado. En nuestro caso particular, el Darwin OPJ. El Drawdown máximo desde su inicio en septiembre de 2016 ha sido de un -18.48%. Ocurrido entre final de julio del año 2017 e inicios de diciembre de ese mismo año.

-

Retorno/Riesgo a Origen: 1.94

El ratio Retorno/Riesgo da una estimación de cuánto Retorno se obtiene por “unidad de riesgo”. Permite comparar estrategias en función del riesgo soportado. Se calcula haciendo simulaciones de estrategias aleatorias que operen en los mismos activos que la estrategia medida y comparándolas. Para tener una idea de lo buena que es una estrategia:

Si la puntuación es >1, la estrategia bate al 68% de estrategias aleatorias, es buena.

Una puntuación >1.65, la estrategia bate al 95%, es muy buena.

Si la puntuación es >2, la estrategia bate al 99%, es impresionante.

Con esto finalizamos este informe especial. Esperamos que con esta información se logre un mayor conocimiento sobre nosotros. Mostramos nuestra filosofía de trabajo. Y ampliamos la información en base a nuestro histórico. Esperamos que haya sido de su interés y quedamos a su disposición para cualquier consulta. Puede ponerse en contacto con nosotros a través de nuestro correo electrónico. (info@ciclosew.com). Estaremos encantados de recibir sus consultas. Les responderemos con la mayor brevedad posible.

Un saludo y buen negocio.

Jesús Antonio Díez Fernández

CiclosEW. Director & Analista Jefe

CiclosEW (España), agosto de 2018. Balance del Darwin OPJ en su 2º aniversario. Una vez finalizado el mes de agosto del año 2018 se cumplen dos años desde el nacimiento del Darwin OPJ. La creación del este Darwin OPJ, se decidió debido a la dificultad de mantener una gestión del riesgo que se consideraba como adecuada desde CiclosEW en el Darwin OPK. Posteriormente, Darwinex ha implementado mejoras en el gestor de riesgo de los Darwins.

CiclosEW (España), agosto de 2018. Balance del Darwin OPJ en su 2º aniversario. Una vez finalizado el mes de agosto del año 2018 se cumplen dos años desde el nacimiento del Darwin OPJ. La creación del este Darwin OPJ, se decidió debido a la dificultad de mantener una gestión del riesgo que se consideraba como adecuada desde CiclosEW en el Darwin OPK. Posteriormente, Darwinex ha implementado mejoras en el gestor de riesgo de los Darwins. Cerramos el mejor mes hasta el momento del año 2018. Con un beneficio del +7.29% en el Darwin OPJ. Logramos recuperar las pérdidas sufridas en los meses de junio y julio. Con un rendimiento acumulado en este año 2018 del +24.27%. Después de unos meses complicados, se han producido al menos ciertos movimientos tendenciales que hemos podido aprovechar.

Cerramos el mejor mes hasta el momento del año 2018. Con un beneficio del +7.29% en el Darwin OPJ. Logramos recuperar las pérdidas sufridas en los meses de junio y julio. Con un rendimiento acumulado en este año 2018 del +24.27%. Después de unos meses complicados, se han producido al menos ciertos movimientos tendenciales que hemos podido aprovechar. Desde enero del año 2018, únicamente se mantiene el trabajo únicamente en el Darwin OPJ. Después de comprobar que en los 14 meses en que han convivido ambos Darwins, el rendimiento del Darwin OPJ era claramente superior al rendimiento del Darwin OPK, se tomó la decisión de continuar el trabajo únicamente en el Darwin OPJ.

Desde enero del año 2018, únicamente se mantiene el trabajo únicamente en el Darwin OPJ. Después de comprobar que en los 14 meses en que han convivido ambos Darwins, el rendimiento del Darwin OPJ era claramente superior al rendimiento del Darwin OPK, se tomó la decisión de continuar el trabajo únicamente en el Darwin OPJ. El D-Score es la nota global que asigna Darwinex a cada Darwin basándose en las puntuaciones de lo denominado como atributos invertibles, que analizaremos uno por uno posteriormente. El peso de cada uno de esos atributos invertibles para realizar el cálculo final depende del criterio de Darwinex. Estos criterios han sido modificados parcialmente a lo largo del tiempo.

El D-Score es la nota global que asigna Darwinex a cada Darwin basándose en las puntuaciones de lo denominado como atributos invertibles, que analizaremos uno por uno posteriormente. El peso de cada uno de esos atributos invertibles para realizar el cálculo final depende del criterio de Darwinex. Estos criterios han sido modificados parcialmente a lo largo del tiempo.